マイナビ転職フェア松本 ご来場ありがとうございました

ドキドキでスタートした、マイナビ転職フェア松本(2026.7.26)。

㈱経理代行を調べてきてくださった方、お声かけさせていただいて

足を止めて下さった方、様々な転職活動をされている方々とお話しさせて

いただきました。

たくさんのご来場、ありがとうございました。

ドキドキでスタートした、マイナビ転職フェア松本(2026.7.26)。

㈱経理代行を調べてきてくださった方、お声かけさせていただいて

足を止めて下さった方、様々な転職活動をされている方々とお話しさせて

いただきました。

たくさんのご来場、ありがとうございました。

夏ですが、年末調整のお話しです。

最近は紙の申告書ではなくクラウド上で年末調整を行う会社も増えてきました。

ここでは「クラウド年末調整」の導入におけるメリット・デメリットをご紹介します。

・申告書の配布・回収に時間がかかる

・税制改正が頻繁にあり、記入方法の説明が毎年必要

・記入漏れや計算ミスの確認が必要

・書類の添付漏れがないか確認が必要

・個人情報のため書類の管理や取り扱いに細心の注意が必要

・申告書の印刷、配布、回収といった作業が不要になり、負担が軽減

・アンケート形式で入力が進むため、記入漏れや計算ミスが削減

・前年のデータを引き継げるシステムが多く、入力の手間やミスが削減

・スマートフォンやPCから、時間や場所を問わず入力でき、提出しやすい

・紙の書類が減り、保管場所が削減

・IT操作に不慣れな従業員へのサポートが必要

・初年度は導入準備や操作説明などの負担が発生

・システム利用料がかかる

・控除証明書や前職の源泉徴収票など、紙で回収するものもあるため、

完全なペーパーレス化は難しい

実際に導入したお客様からは、「最初は大変だったが、その後はとても楽になった」

という声が多数寄せられています。

従業員数が多いほど導入時の負担は大きくなりますが、その分効果も高く見込まれます。

是非、クラウド年末調整の導入を検討してみてはいかがでしょうか?

7月26日(日)マイナビ転職フェア松本に出展します!

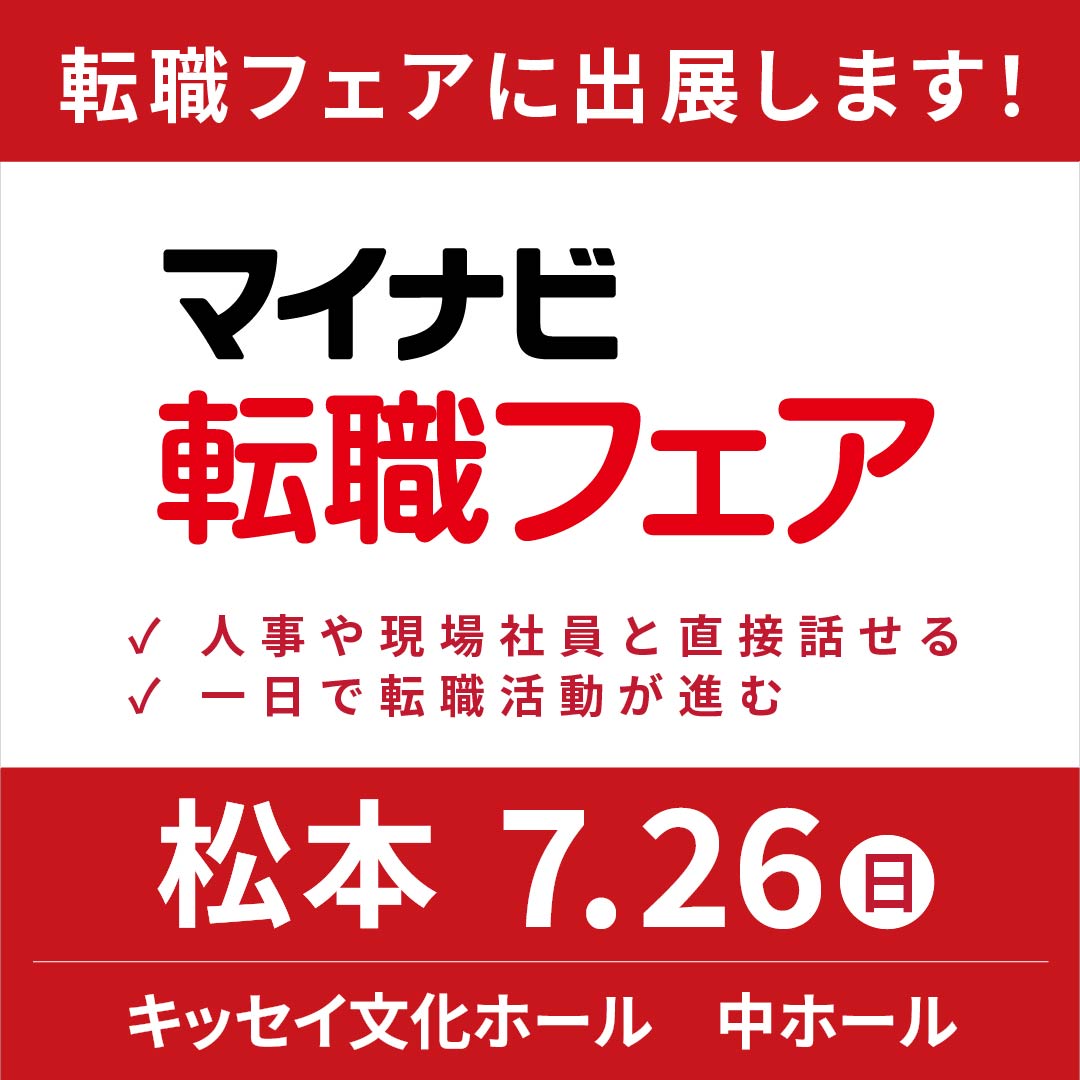

㈱経理代行としては今回が初出展ということもあり、

昨年出展したグループ会社の担当の方にアドバイスをもらいつつ、

絶賛準備中です。

当日は、入社1年目・3年目・10年目のスタッフがお待ちしています。

それぞれのリアルな仕事の様子や、1日のスケジュールなど、

なんでもお気軽に聞いてください!

即、転職を考えている方、未来のキャリアアップを考えている方、

ぜひ経理代行のブースへお立ち寄りください。

当日、皆様にお会いできるのを心より楽しみにしております!

事前登録などは、こちら→マイナビ転職フェア松本から

写真は2025年 税理士法人成迫会計事務所ブースです。

前回のお知らせに続き、賞与のお話です。

賞与を支給した際は、「社会保険料の計算」と「賞与支払届の提出」

をセットで行うことが大切です。

賞与(ボーナスや一時金など)は社会保険の対象となり、社会保険料の納付が必要です。

その際に提出するのが賞与支払届です。

管轄する年金事務所、または日本年金機構の広域事務センターへ提出します。

・賞与を支給した場合、支給日から原則5日以内に提出が必要です。

※社会保険に加入している従業員が対象となります。

・賞与を支給しなかった場合、通常は提出不要です。

ただし、日本年金機構に賞与の支給予定月を登録している場合は、

「賞与不支給報告書」の提出が必要です。

特に6月〜8月は賞与支給が集中する時期のため、

提出漏れがないよう早めの対応を心がけましょう。

2026年夏のボーナスは、堅調な企業収益や高水準の賃上げ、

人手不足を背景に民間・公務員とも増加見通しとなっています。

民間の支給総額は5年連続で増加、個人消費を下支えする期待もあります。

一方、中東情勢による原油高が長期化すれば、中小企業や冬季賞与への

影響が懸念されます。

前回のお知らせでも少し触れましたが

2026年4月分から子ども・子育て支援金の徴収が開始になります。

社会保険料を翌月徴収(4月分を5月支給給与で控除する)としている

事業所では5月支給の給与から控除を開始します。

支援金額=健康保険の標準報酬月額×支援金率(2026年度は0.23%)

この支援金額を労使折半で負担します。

支援金は健康保険料と同様の取り扱いをしますので賞与にも

支援金はかかります。

社会保険料額の内訳として支援金額を表示することは法令上の義務とは

なっていません。使用する給与ソフトによって対応も違うと思いますので、

ご確認することをお勧めします。

子ども・子育て支援金の導入についてはニュースでも取り上げられており、

従業員からの問い合わせも予想されます。

こども家庭庁のホームぺージには支援金制度の概要について、

事業所向けのリーフレットやQ&Aやが記載されています。

参考になさってみてはいかがでしょうか。

こども家庭庁HPより

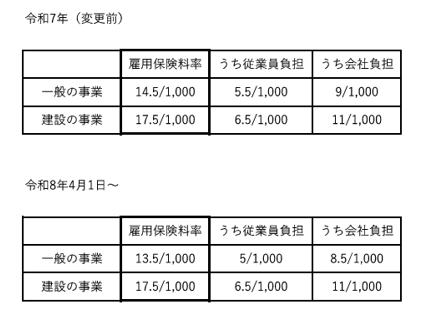

令和8年春は協会けんぽの保険料率と雇用保険料率が改定となります。

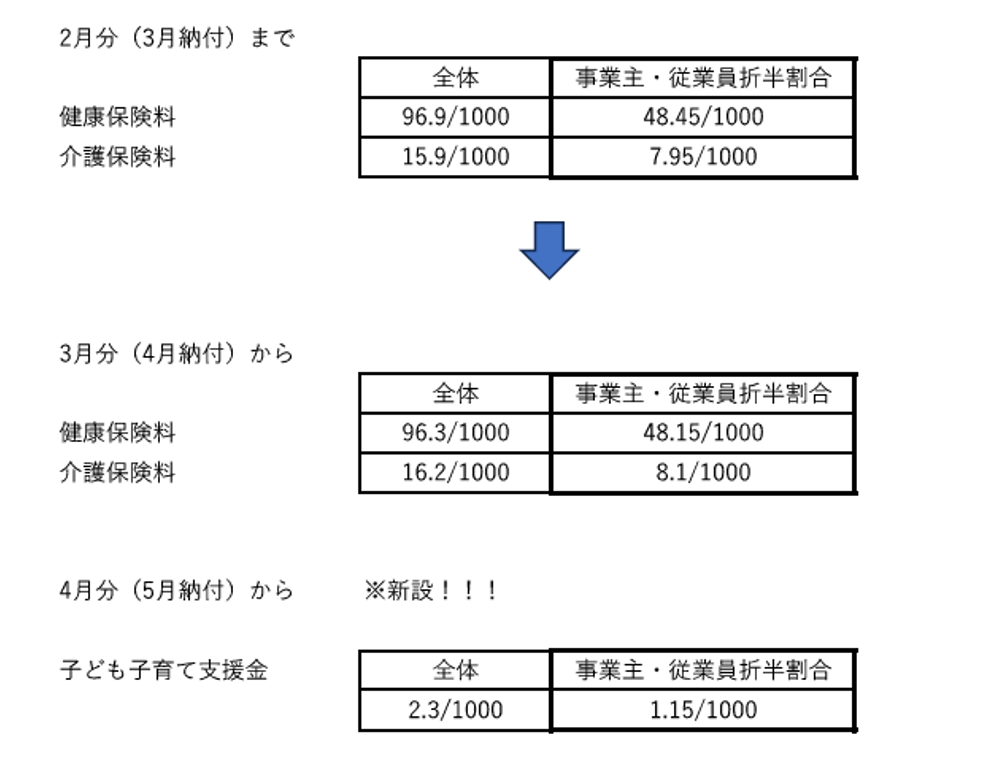

また協会けんぽについては令和8年4月分(5月納付分)より

「子ども子育て支援金」が新設されます!

令和8年3月分(4月納付分)から以下のように変更となります。

3月に賞与支給予定がある場合、賞与から料率変更が必要となりますので

ご注意ください!

・健康保険料率(長野県) 9.69% → 9.63%(0.06%引き下げ)

・介護保険料率(全国一律) 1.59% → 1.62%(0.03%引き上げ)

※山梨県は 9.89% → 9.55% (0.34%引き下げ) です。

※健康保険組合の保険料はそれぞれ決定となるため、個別での確認が必要です。

令和8年4月1日から一般の事業のみ0.1%引き下げになります。

各給与計算システムについては「子ども子育て支援金」の新設に伴い、3月下旬ごろから

随時システム改修が入ることが予想されます。

正しい計算を行うためにもシステム改修の情報は皆様随時確認を!!

またシステムによっては料率変更について手動変更が必要な場合がありますので

確認してみましょう(^-^)

㈱経理代行ではスタッフを募集しています。

事務経験者はもちろん、新しい業界にチャレンジしたい方も

ご応募お待ちしております。

私たちと一緒に働きませんか?

→詳しくは採用情報ページへ

令和8年も税制等の改正がいくつか予定されています。

給与関係では、税制改正に伴い次の注意が必要です。

①源泉徴収税額表が変わります。

給与ソフトを利用している場合は、

令和8年分の改正に対応したアップデートをしましょう。

②扶養控除等申告書の記載事項が変わります。(源泉控除対象親族の新設)

所得金額次第で扶養人数のカウントが変わってしまうので、しっかり確認しましょう。

これまでは所得超過で扶養親族とされなかった大学生世代の一部の人が追加され、

対象親族の名称が変更になりました。

扶養控除等申告書への記載は、

令和7年まで:控除対象扶養親族 → 令和8年から:源泉控除対象親族(※)

と変わります。

※「源泉控除対象親族」とは次のa.またはb.に該当する人

a.控除対象扶養親族

b.所得者と生計を一にする親族のうち年齢19歳以上23歳未満で

合計所得金額が58万円超100万円以下の人

記帳関係では、インボイス制度 経過措置のスケジュールの見直しがあります。

免税事業者からの仕入税額控除の扱い

令和8年10月から 仕入税額控除「70%(※)」となります。

※当初は令和8年10月1日から税額控除を「80%」から「50%」へ引き下げる

予定でした。

準備をきちんとしておくと、後であわてる事も減っていくと思います。

いよいよ12月ですね

令和7年分の年末調整申告書類の作成は終わりましたか?

今年は申告書の様式変更や所得計算方法の見直しにより

例年よりもかなり複雑化しています

自分の申告書を書き始め「基礎控除申告書」の所得金額計算から

手が止まってしまいました・・・

今年の大きな変更点は下記の3つがあります

〇給与収入から控除される「所得控除額」の引き上げ

最低保障額が55万→65万

〇所得金額から控除される「基礎控除」の引き上げ

合計所得金額に応じて 48万円→58万円~最大95万円

〇特定親族特別控除の新設

19歳以上~23歳未満の子のアルバイト収入

123万以下→123万円超~188万円以下まで特別控除が受けられます

お子さんの所得要件が緩和され、控除が受けやすくなりましたが

これから冬休み・年末になり、アルバイト先が繁忙期を迎え、

急遽「シフトに入れる?」「勤務時間少し増やせる??」なんて

話もあるかもしれません

しっかりと12月に受け取るアルバイト代を確認して「扶養控除等申告書」や

「特定親族特別控除申告書」へ記入し控除を受けましょう

少し山へ足を延ばしてみたら紅葉と雪景色が楽しめました

今年もあと1ヶ月、寒さが厳しくなる季節ですが

健康管理に気を付けて元気に新年を迎えましょう